Uzaktan Çalışma Günlerinin Beyanı

Bildiğiniz üzere SGK, 02.06.2021 tarihli Genel Yazısı ile birlikte uzaktan çalışma günlerinin de artık Muhtasar ve Prim Hizmet Beyannamesinde ayrıca beyan edilmesi gerektiğini iletmişti.

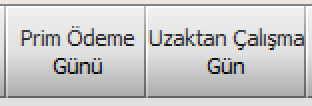

Buna istinaden, Muhtasar ve Prim Hizmet Beyannamesi formatında uzaktan çalışma günlerine ilişkin olarak Sigortalı Çalışan Bilgileri bölümünde aşağıdaki şekilde ayrı bir kolon açıldı:

İlgili Genel Yazı'da beyan edilecek uzaktan çalışma günlerinin fiili günlerden fazla olmaması gerektiği belirtilmişti. Buna göre fiili olarak gerçekleşen uzaktan çalışma günlerinin bu kolon altında beyan edilmesi gerekecektir.

Örneğin;

Ay içerisinde 30 gün çalışan bir çalışanın, 20 gün uzaktan çalışması varsa, prim ödeme gün sayısı 30 gün ve uzaktan çalışma gün sayısı 20 gün olarak bildirilecektir.

Ay içerisinde 20 çalışma günü olan bir çalışanın 10 gün uzaktan çalışması varsa, prim ödeme gün sayısı 20 gün ve uzaktan çalışma gün sayısı da 10 gün olarak bildirilecektir.

Ay içerisinde 10 çalışma günü olan bir çalışanın 10 gün uzaktan çalışması varsa, prim ödeme gün sayısı 10 gün ve uzaktan çalışma gün sayısı da 10 gün olarak bildirilecektir.

Anlaşılacağı üzere uzaktan çalışma günlerinin prim ödeme gün sayısına ve prim hesaplanmasına bir etkisi olmamakta ve bu günler ek olarak bildirilmektedir.

Yukarıdakilerin ışığında;

- Yeni güncellemeye istinaden, mevcut beyanname düzenleme programları (BDP) güncellenmelidir.

- İşverenlerin çalışanların uzaktan çalışma gün sayılarını takip edip kayıt altına almaları gerekmektedir.

- Ay içerisinde takip edilip kayıt altına alınan uzaktan çalışma günleri, Muhtasar ve Prim Hizmet Beyannamelerindeki yeni alanda prim ödeme gün sayılarına ek olarak ayrıca bildirilmelidir.

- SGK'nın yayınladığı Genel Yazı'da kapsam ile ilgili bir ayrım yapılmamıştır. Dolayısıyla, her türlü uzaktan çalışma gününün kapsam dahilinde olduğunu düşünmekteyiz.

- Ay içerisinde uzaktan çalışma yapılmadığı durumlarda ilgili alan boş bırakılarak beyanname tamamlanabilir.

SGK'nın ilgili Genel Yazısına ilişkin detaylara linkten ulaşabilirsiniz.

Uzaktan Çalışma Yönetmeliği detaylarına linkten ulaşabilirsiniz.

Uzaktan Çalışma Sürecinde Dikkat Edilmesi Gereken Teknik Hususlar hakkında detaylara linkten ulaşabilirsiniz:

Ek bilgiye ihtiyaç duymanız halinde lütfen müşteri temsilciniz ile irtibata geçiniz.

-

-

Bilgilendirme Metni!